Tin nổi bật

- HUDLAND vinh danh Thương hiệu Mạnh Việt Nam – Top 10 Doanh nghiệp Tăng trưởng Xanh

- Gia đình HUDLAND tạm biệt năm 2025 vượt khó, chào đón Xuân 2026 với niềm tin và khát vọng mới

- HUDLAND Tổ chức Hội nghị sơ kết 9 tháng đầu năm 2025 -Kết nạp Đảng viên mới – Vinh danh nhân viên xuất sắc Quý III/2025

- HUDLAND – Nơi trân trọng và lan tỏa giá trị của những người phụ nữ hiện đại, bản lĩnh và đầy nhiệt huyết

- CHI BỘ HUDLAND TỔ CHỨC HỘI NGHỊ TỔNG KẾT CÔNG TÁC NĂM 2025, TRIỂN KHAI NHIỆM VỤ NĂM 2026

- Tuổi trẻ HUDLAND – Khát vọng, Tiên phong, Đổi mới, Sáng tạo

- HUDLAND tổ chức Đại hội Công đoàn nhiệm kỳ 2025-2030 và sự kiện ra mắt phòng Phát triển Dự án

- HUDLAND tham gia Hội nghị toàn quốc Tập huấn ứng dụng trí tuệ nhân tạo (AI) do Văn phòng trung ương Đảng tổ chức

Thống kê truy cập

Tin tức chứng khoán

Chứng khoán Việt Nam 2024

Thị trường chứng khoán (TTCK) Việt Nam đã, đang và khả năng sẽ tiếp tục giao dịch đi ngang trong nhiều tháng tới, biên độ dao động thường xuyên không quá 200 điểm, khi có yếu tố ngoại tác khiến cung cầu thiên về một phía thì biên độ dao động có thể rộng hơn, ước đạt gần 400 điểm, nhưng hiếm có yếu tố thúc đẩy để dao động vượt quá 500 điểm.

Vượt khỏi vùng đi ngang này, VN-Index đòi hỏi điểm tựa kiểu Archimeses đã từng nói: “Hãy cho tôi một điểm tựa, tôi sẽ nhấc bổng quả đất lên”. Điểm tựa đẩy tăng thị trường mạnh nhất có thể là cú hích từ nâng hạng thị trường chứng khoán, còn để đẩy giảm mạnh nhất nếu bỏ qua những yếu tố địa chính trị hoặc ngoại tác bất ngờ thì có thể xuất phát từ việc thắt chặt cung tiền kiểm soát lạm phát của Chính phủ.

Ngoài các sự ảnh hưởng trực tiếp lên thị trường vốn vừa nêu, tổng cầu hàng hóa thị trường Việt Nam nhìn chung chịu ảnh hưởng của hiệu ứng “salience bias” cùng với những sự co hẹp đặc trưng của một thời kỳ suy thoái đang diễn ra phổ biến ở phần lớn quốc gia. Vì đó sự tiếp lửa của chính sách cũng như tín dụng cho doanh nghiệp cho dù có được phát huy cũng khó tạo nên sự tăng trưởng đột phá mà có thể đo lường được ngay trên những chỉ số tài chính cơ bản của doanh nghiệp.

“Sóng thần” nâng hạng thị trường

Nâng hạng TTCK đã được mong chờ nhiều năm, hậu COVID-19 trước những chật vật trong quá trình hồi phục của doanh nghiệp, giờ đây có lẽ là động lực tăng mạnh và rõ ràng nhất được toàn thị trường đợi mong hơn bao giờ hết, như là những khát khao của ruộng lúa đợi cơn mưa rào sau bao ngày nắng hạn, khô hanh…

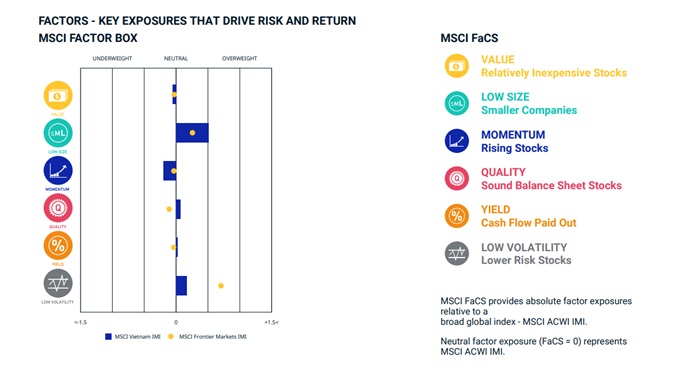

Tình hình nâng hạng phụ thuộc vào đánh giá của MSCI về TTCK Việt Nam so với những thị trường khác. Hình 1 dưới đây là cập nhật theo đánh giá mới nhất của tổ chức này:

Hình 1: Đánh giá của MSCI so sánh TTCK Việt Nam (cột màu xanh) với những thị trường cận biên khác (chấm màu vàng) về các tiêu chí điển hình như: Value: giá trị; Low size: cổ phiếu doanh nghiệp vốn hóa thấp); Momentum: động lượng; Quality: Cổ phiếu doanh nghiệp có báo cáo tài chính chất lượng cao; Yield: Lợi tức; Low volatility: Cổ phiếu có độ biến động thấp, rủi ro thấp.

|

Nhìn chung, theo đánh giá mới nhất của MSCI, TTCK Việt Nam nhìn chung tương đồng, không có khác biệt đáng kể với các thị trường cận biên khác ở các yếu tố “value”, “low size”, “momentum”, “yield”. Chỉ có 2 yếu tố khá khác biệt đó là “quality” và “low volatility”.

Quyết định số 345/QĐ-BTC, doanh nghiệp lãi theo VAS có thể trở thành lỗ theo IFRS

Nội dung và lộ trình áp dụng của quyết định này có liên quan chặt chẽ đến 2 yếu tố mà TTCK Việt Nam đang có sự khác biệt lớn đối với thị trường cận biên khác. Bởi yếu tố “quality” liên quan đến chất lượng báo cáo tài chính, và “volatility” là yếu tố vừa thể hiện biến động, vừa thể hiện đánh giá của cung cầu thị trường về sự ổn định cũng như tiềm năng của yếu tố “quality” vừa nêu. Quan trọng là yếu tố “quality” nếu ví như là động lực chính của “volatility” thì IFRS lại tác động lên động lực lõi của yếu tố “quality”, bởi vì chuẩn mực Báo cáo Tài chính Quốc tế (“IFRS”) bao gồm hơn 40 chuẩn mực, trong khi trước khi ra quyết định số 345/QĐ-BTC thì Việt Nam áp dụng chỉ 26 chuẩn mực Kế toán Việt Nam (“VAS”). “VAS” chuyển sang “IFRS” đối với doanh nghiệp mang rất nhiều thách thức, nhất là ở IFRS 9 – Công cụ tài chính; IFRS 15 - Doanh thu từ các hợp đồng khách hàng; IFRS 16 – Thuê tài sản v.v…

Đặc biệt các chuẩn mực IFRS mới rất thử thách đối với những doanh nghiệp niêm yết trên TTCK, khi giai đoạn áp dụng tự nguyện đã sắp hết và giai đoạn áp dụng bắt buộc từ sau năm 2025 đã cận kề. Trong khi yếu tố thời cuộc sau một giai đoạn thấm đòn vì ảnh hưởng đại dịch COVID-19, IFRS không chỉ khiến cho bút toán kế toán của doanh nghiệp thay đổi mà nó được đánh giá gây nên ảnh hưởng đến mọi mặt của doanh nghiệp.

IFRS đòi hỏi lãnh đạo doanh nghiệp phải đủ hiểu biết để tổ chức đánh giá sự khác biệt của VAS và IFRS đối với riêng doanh nghiệp mình, từ đó tổ chức ứng phó cũng như tổ chức cho các phòng ban liên quan phối hợp thực hiện chuyển đổi. Bởi công tác hạch toán IFRS mới đòi hỏi phải rà soát, sửa đổi đến từng hợp đồng mua bán, hợp đồng vay, cho thuê tài sản v.v… chứ không phải đơn giản chỉ là cách ghi chép kế toán mới.

Bên cạnh đó, đối với công ty niêm yết sẽ có thử thách lớn bởi IFRS được cho là sẽ gây ảnh hưởng tiêu cực lên BCTC trong những đợt áp dụng đầu tiên. Cụ thể như Chuẩn mực Kế toán Quốc tế số 36 (IAS 36) gây tổn thất tài sản của doanh nghiệp; hoặc như là IFRS 16 thì so với VAS 06 sẽ thay đổi ở vấn đề thuê tài sản, trong đó theo quy định của VAS 06 – Thuê tài sản, các tài sản thuê hoạt động không được ghi nhận trên bảng cân đối kế toán. Còn theo quy định của IFRS 16 – Thuê tài sản, thì các khoản thuê hoạt động sẽ được ghi nhận ngay trên báo cáo tình hình tài chính của doanh nghiệp như là Quyền sử dụng tài sản và Nợ thuê phải trả…

BCTC doanh nghiệp thường dài dòng nhiều số liệu, đôi khi những tập đoàn lớn báo cáo có thể dài trăm trang trở lên. Không phải nhà đầu tư nào cũng hiểu hết được các chuẩn mực kế toán VAS và IFRS mới, và thời điểm mà doanh nghiệp chọn để thực hiện chuyển đổi đôi khi sớm hơn so với thời hạn của quy định. Trong khi đó, giá chứng khoán có tốc độ phản ánh rất nhanh, khi một doanh nghiệp được kỳ vọng lãi lại báo lỗ sẽ gây sụt giảm giá khá thốc, mà với tâm lý của cung cầu TTCK như một đám đông chưa định hình được xu hướng, cũng dễ gây ra các tác động lan truyền vô lý.

Hiệu ứng “salience bias” đè nặng vai tổng cầu trong suy thoái

Năm 2023, kim ngạch xuất khẩu của Việt Nam kỳ vọng đóng góp khoảng 19% vào GDP, đạt 355.5 tỷ USD, mặc dù chỉ giảm 4.4% so với năm trước nhưng cần lưu ý xuất siêu sang Mỹ ước giảm 12.6% so với năm trước mặc dù đây là thị trường hiếm hoi của thế giới tránh được suy thoái.

Nhìn chung mức tăng xuất khẩu 2024 phụ thuộc nhiều vào tình hình chung của triển vọng kinh tế thế giới, phụ thuộc vào sức mạnh cầu hàng hóa từ khách hàng quốc tế. Trong năm 2024, theo số liệu từ diễn đàn kinh tế thế giới, 61% các nhà lãnh đạo kinh tế được khảo sát dự báo kinh tế toàn cầu sẽ suy thoái, đặc biệt đến 85% nhóm này cũng đưa ra dự báo tín dụng doanh nghiệp ở các nước trong năm 2024 cũng sẽ bị thắt chặt. Như vậy sức cầu nước ngoài nhìn chung từ khối tư nhân cho đến khối doanh nghiệp chưa thấy sự sáng sủa cho tăng trưởng xuất khẩu của Việt Nam.

Hình 2: Dữ liệu từ Diễn đàn Kinh tế Thế giới về triển vọng kinh tế năm 2024, 61% các nhà lãnh đạo kinh tế được khảo sát cho rằng kinh tế thế giới sẽ suy yếu trong năm 2024. 93% đưa ra kỳ vọng mức tăng lãi suất sẽ chậm lại. 90% đánh giá các vấn đề về địa chính trị là cội nguồn của những biến động kinh tế toàn cầu. 86% cho rằng vấn đề lạm phát trên toàn cầu sẽ được giải quyết. 85% cho rằng tín dụng doanh nghiệp sẽ thắt chặt. 79% cho rằng vấn đề chính trị của mỗi quốc gia sẽ là nguồn gốc của biến động kinh tế toàn cầu. 68% đánh giá rằng tình hình trên thị trường lao động sẽ khá lên ở những nước phát triển.

|

Ngoài vấn đề toàn cầu liên quan đến 19% GDP đề cập trên, cầu hàng hóa nội địa năm 2024 chiếm hơn 80% GDP cũng chưa xuất hiện động lực mới mẻ hơn, khả quan hơn 2023.

Hậu đại dịch, online là yếu tố mới mẻ và chuyển dịch mạnh nhất trong lộ trình F2C hàng hóa đi từ nơi sản xuất, qua “tay” bao nhiêu đơn vị phân phối, và đến với người tiêu dùng cuối cùng. So sánh giá cả và chất lượng giờ đây rõ và đơn giản hơn bao giờ hết nhờ sự phát triển của các mạng lưới kinh doanh thương mại điện tử. Thanh toán khi nhận hàng, miễn phí giao hàng v.v… làm hài lòng khách hàng là bề nổi của vấn đề, và nó như một giải pháp quan trọng đúng thời điểm trong thời kỳ thắt lưng buộc bụng của người tiêu dùng nói chung vì bị ảnh hưởng của hiệu ứng “salience bias” sau đại dịch COVID-19.

| Salience bias: Nếu một sự kiện không xảy ra gần đây, thì xác suất sự kiện được cho là sắp xảy ra bằng zero. Và nếu một sự kiện vừa mới xảy ra gần đây (thí dụ như khó khăn trong đại dịch COVID-19, thí dụ như sự kiện tăng vượt vùng đỉnh lịch sử 1,200 điểm trong đại dịch của TTCK) thì xác suất sự kiện tái diễn được cho là sẽ bị thổi phồng lên. Loại “bias” này không chỉ xảy ra đối với các thành phần thị trường mà cũng ảnh hưởng cả những nhà lập chính sách, bởi lẽ sau mỗi khó khăn ai cũng rút kinh nghiệm và cố gắng né tránh lặp lại khó khăn ở lần sau. Và thời gian chính là cái cần thiết để những thiên kiến này tắt dần đi để phù hợp với một thực tế mới. |

Suy thoái kinh tế toàn cầu luôn đi kèm với tổng cầu hàng hóa thu hẹp ở cục bộ từng quốc gia. Bên cạnh đó hậu COVID-19, “salience bias” làm tổng cầu hộ gia đình nhìn chung không mấy khả quan, bởi nó khiến cho người người chi tiêu dè đặt hơn sau khi cảm nhận trực quan về “những lúc trái gió trở trời” mà các cụ hay căn dặn tiết kiệm đề phòng khi xưa. Doanh nghiệp sau một trận đại dịch, những “tảng chi phí” dù là chi phí biến đổi như tiền lương, hay chi phí cố định (thí dụ như chi phí thuê mặt bằng của các doanh nghiệp bán lẻ) cũng có thể đối diện với “salience bias”. Chi tiêu cho đầu tư của doanh nghiệp, hay chi tiêu cho tiêu dùng của hộ gia đình chưa đề cập tới ảnh hưởng của suy thoái, thì cũng giảm do “bias”. Chỉ còn chi tiêu do tài khóa của Chính phủ, một mình “gánh nặng” cho tăng trưởng tổng cầu của toàn thị trường Việt Nam. Yếu tố duy nhất hỗ trợ tăng của tổng cầu này cũng ảnh hưởng lớn bởi lựa chọn giữa quyết định sẽ kiểm soát hay sống chung với lạm phát cao của Chính phủ.

Lãi suất thực thấp kỷ lục, lạm phát và hệ quả

Đối kế của Việt Nam trong việc mở rộng chính sách tiền tệ suốt thời kỳ thắt chặt kiểm soát lạm phát của các nước phát triển như Mỹ và khu vực châu Âu cũng đã thu được những thành công nhất định. Như dữ liệu ở hình 2, có tới 93% các nhà lãnh đạo kinh tế đưa ra kỳ vọng mức tăng lãi suất sẽ chậm lại và 86% cho rằng vấn đề lạm phát trên toàn cầu sẽ được giải quyết. Khi đa số các quốc gia thắt chặt tiền tệ kiểm soát lạm phát đều đảo chiều chính sách, thì cũng là thời điểm mà những quốc gia sử dụng đối kế là mở rộng tiền tệ bấy lâu nay cân nhắc đến thời kỳ thắt chặt tiền tệ kiểm soát lạm phát trong nước.

Chỉ số giá tiêu dùng (CPI) tính chung cả năm 2023 tăng 3.25% so với năm trước, đạt mục tiêu Quốc hội đề ra. Tuy nhiên so với lãi suất tiền gửi kỳ hạn 12 tháng của các ngân hàng “big 4” trong nước chỉ quanh 4.8%, vậy thì lãi suất thực chỉ dương nhẹ. Câu chuyện lạm phát 2024 sẽ không đơn giản như năm 2023, bởi vì lạm phát bản chất thường thấm dần và trải qua một vài năm mới biểu hiện sâu sắc lên giá cả tất cả mọi mặt hàng. Tuy nhiên, quá trình kiểm soát lạm phát cần tiến hành sớm hơn, bởi hệ lụy của lạm phát vượt lạm phát mục tiêu, thậm chí siêu lạm phát gây ra một hậu quả nặng nề cho nền kinh tế. Chưa nói đến việc cần thận trọng nếu nghĩ đến kịch bản nền kinh tế Việt Nam trong bối cảnh lãi suất thực bằng không hoặc âm có phải là sốc kinh tế hay không.

Thời điểm TTCK Việt Nam được nâng hạng nên đi cùng với một nền kinh tế có lạm phát lành mạnh thì nguồn vốn đổ vào thị trường mới đạt kỳ vọng. Lạm phát nằm ngoài kiểm soát là một chi phí đối với mọi loại vốn đầu tư, từ mọi quốc gia, và đây là một loại rủi ro hệ thống mà dòng vốn sẽ né tránh. Do đó, so sánh việc duy trì lãi suất thực quá thấp tạo điều kiện cho tín dụng hỗ trợ doanh nghiệp so với việc làm cho nguồn vốn ngoại tháo chạy thì bàn cân sẽ lệch về bên nào chưa cần bàn đến, nhưng định hướng dài hạn của một nền kinh tế mở, hội nhập tài chính với thế giới của Việt Nam hiện nay rõ ràng khó đi kèm với kịch bản một nền kinh tế có lạm phát kỳ vọng cao.

Tóm lại, trong năm mới kinh tế Việt Nam mặc dù chịu hiệu ứng “salience bias” đè nặng lên tổng cầu vốn đã nằm trong suy thoái, TTCK Việt Nam vẫn chờ đợi cú hích từ nâng hạng thị trường chứng khoán thu hút vốn ngoại quy mô lớn. Sóng “thần” kỳ vọng đó hay chỉ là những ngọn những ngọn sóng lăn tăn dao động trong biên độ hẹp 200 điểm hoặc rộng hơn 400-500 điểm thì phụ thuộc vào những báo cáo kinh doanh phản ánh thay đổi của sức khỏe doanh nghiệp sau một thời gian dài hưởng hỗ trợ từ chính sách tài khóa và tiền tệ thì mức độ hồi phục có khả quan hay không. Quyết định của Chính phủ về thời điểm hút tiền kiểm soát lạm phát là một cột mốc khiến TTCK chiết khấu giảm, nhưng ổn định lạm phát và tỷ giá đánh dấu tầm quan trọng trong việc dòng vốn quốc tế có vào Việt Nam hay không trong kịch bản TTCK sẽ được nâng hạng trong tương lai gần.

Nguồn Vietstock

@ 2014 Bản quyền thuộc về công ty Hudland

@ 2014 Bản quyền thuộc về công ty Hudland